Aandelen en obligaties strijden voortdurend om de dollars van beleggers, en de aandelen- en obligatiemarkten kunnen elkaar op complexe manieren beïnvloeden. Het verschil begrijpen tussen aandelen en obligaties, en herkennen of ze waarschijnlijk in tandem of in tegengestelde richtingen zullen bewegen, is belangrijk voor handelaren die hun winst willen maximaliseren onder de grootst mogelijke verscheidenheid aan marktomstandigheden.

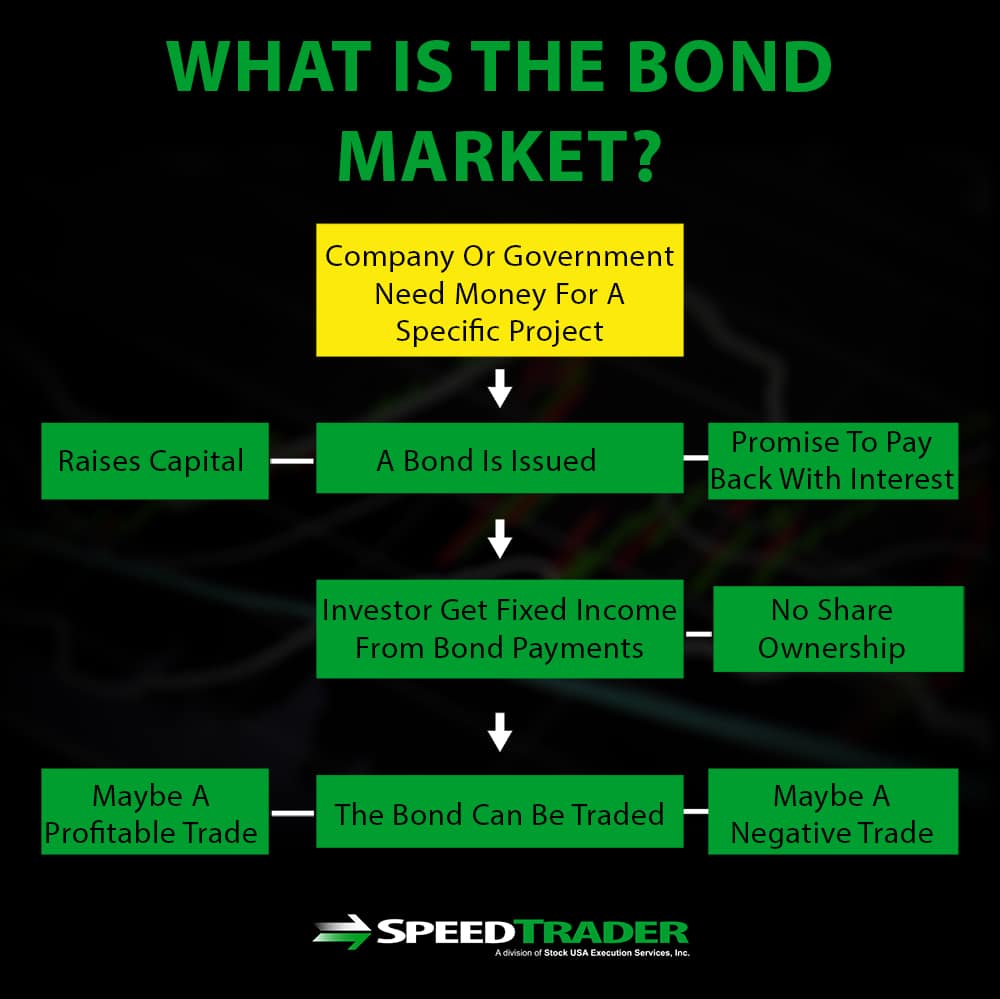

Wat is de obligatiemarkt?

Een obligatie is in wezen een ontvangstbewijs voor een lening van een investeerder aan een bedrijf of overheid, waarmee wordt aangegeven dat de lening in de toekomst zal worden terugbetaald. Bedrijven en overheden geven doorgaans obligaties uit om een specifiek project te financieren, waarbij ze op korte termijn geld ontvangen in ruil voor een belofte om de lening met rente terug te betalen. In tegenstelling tot aandelen, geven obligaties de obligatiehouder geen aandeel in het onderliggende bedrijf of de onderliggende overheid, maar eerder een vast inkomen uit betalingen in de richting van de waarde van de obligatie met rente.

De obligatiemarkt bestaat omdat zodra een obligatie aan een belegger is uitgegeven, die belegger zich kan omdraaien en deze kan verhandelen voor winst of verlies. De obligatiemarkt is geen enkele markt, maar eerder een verzamelnaam voor de verzameling van verschillende obligatiemarkten. Markten voor bedrijfsobligaties, staatsobligaties en gemeentelijke obligaties zijn de markten die het meest worden aangeduid met de term ‘obligatiemarkt’, hoewel dit niet de enige soorten obligaties zijn die kunnen worden verhandeld.

Hoe werken de aandelen- en obligatiemarkten samen?

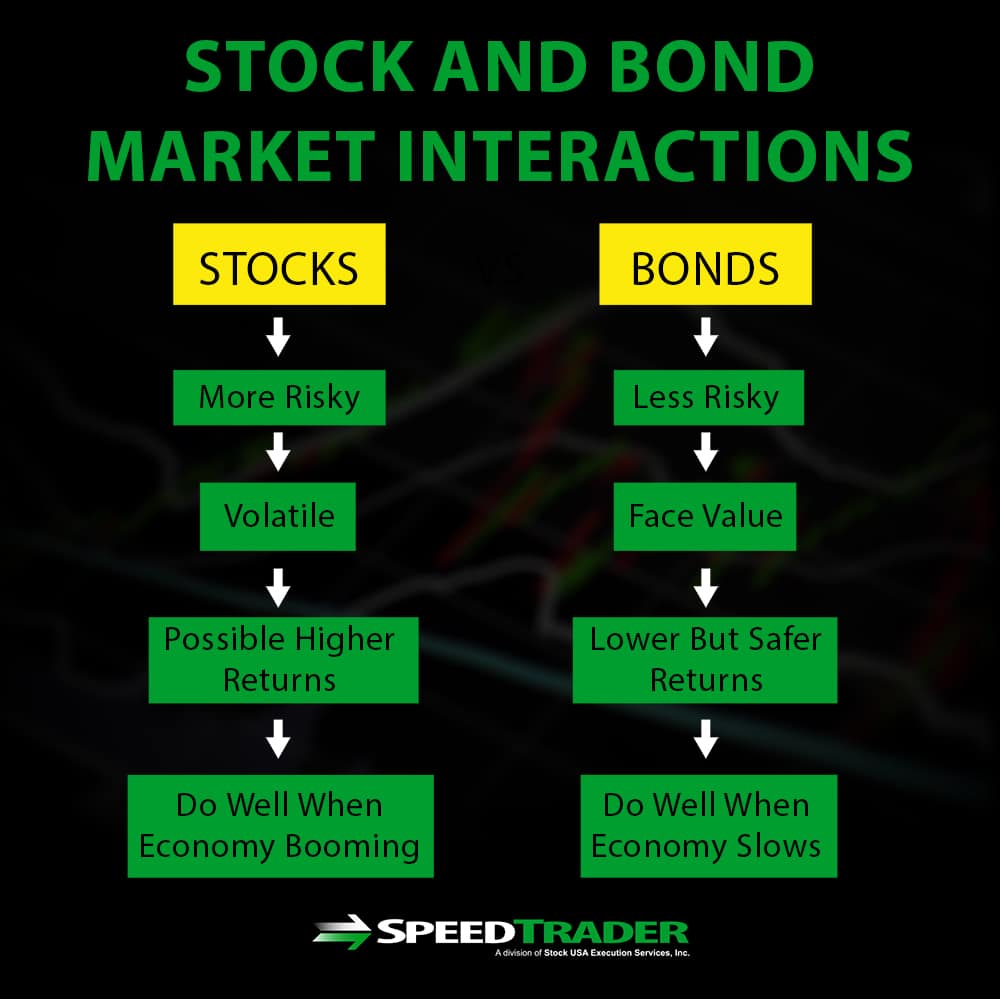

Om te begrijpen hoe aandelen- en obligatiekoersen elkaar kunnen beïnvloeden, is het essentieel om te begrijpen dat aandelen en obligaties strijden om het geld van beleggers.

Aandelen worden als riskanter beschouwd dan obligaties, omdat ze snel waarde kunnen verliezen, afhankelijk van de fortuinen van een bedrijf en de aandelenmarkt doorgaans veel volatieler is dan de obligatiemarkt.

Obligaties daarentegen worden bepaald door hun nominale waarde – de waarde van de lening waarvoor de obligatie oorspronkelijk is uitgegeven. Wanneer een obligatie uiteindelijk vervalt, zal de obligatie-emittent de obligatiehouder betalen tegen de nominale waarde van de obligatie, ongeacht de economische omstandigheden op het moment van de vervaldatum.

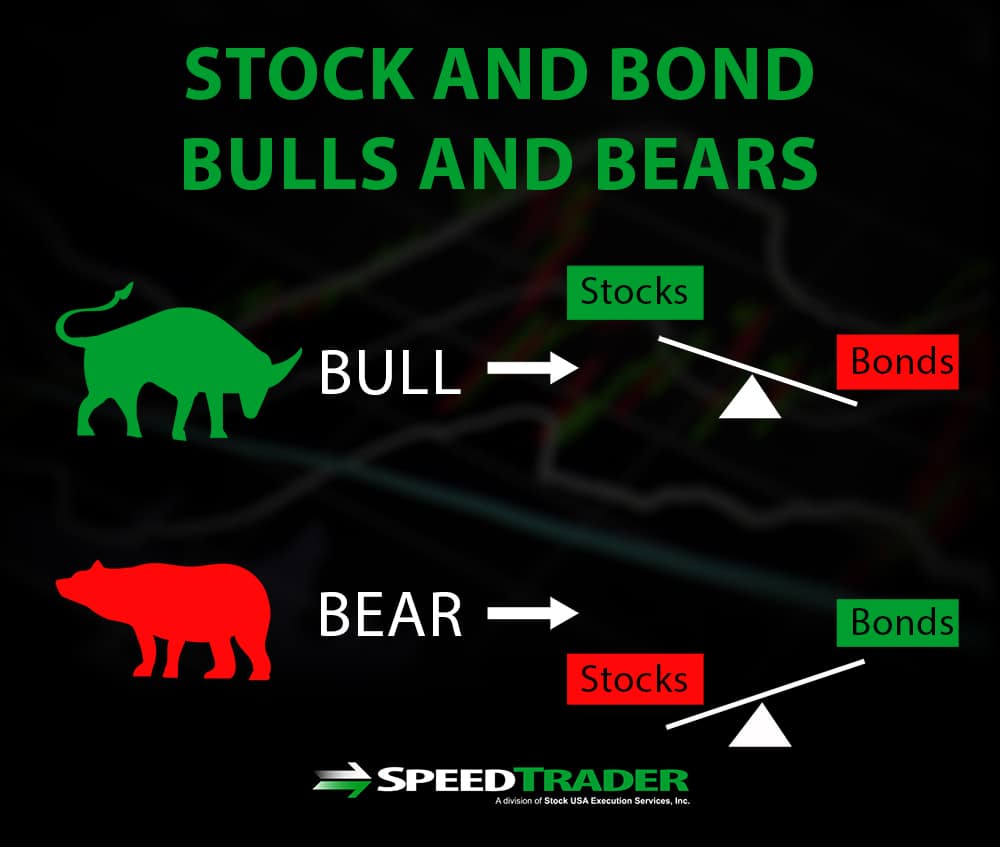

Bull- en bearmarkten

Tijdens bull- en bearmarkten bewegen aandelen- en obligatiekoersen doorgaans in tegengestelde richtingen. In een bullmarkt zullen beleggers aandelen waarschijnlijk als minder risicovol beschouwen omdat de aandelenmarkt als geheel goed presteert. Dat betekent dat aandelen mogelijk een grotere beloning-risicoverhouding bieden, zodat beleggers hun geld van obligaties naar aandelen zullen verplaatsen, waardoor de prijs van aandelen stijgt en de prijs van obligaties daalt.

Het tegenovergestelde is waar in bearmarkten. Naarmate de aandelenkoersen dalen, zullen risicomijdende beleggers die op zoek zijn naar een veilige haven, obligaties als een betere belegging zien dan obligaties. Dit drijft de prijs van obligaties omhoog en drijft de aandelenmarkt verder naar beneden.

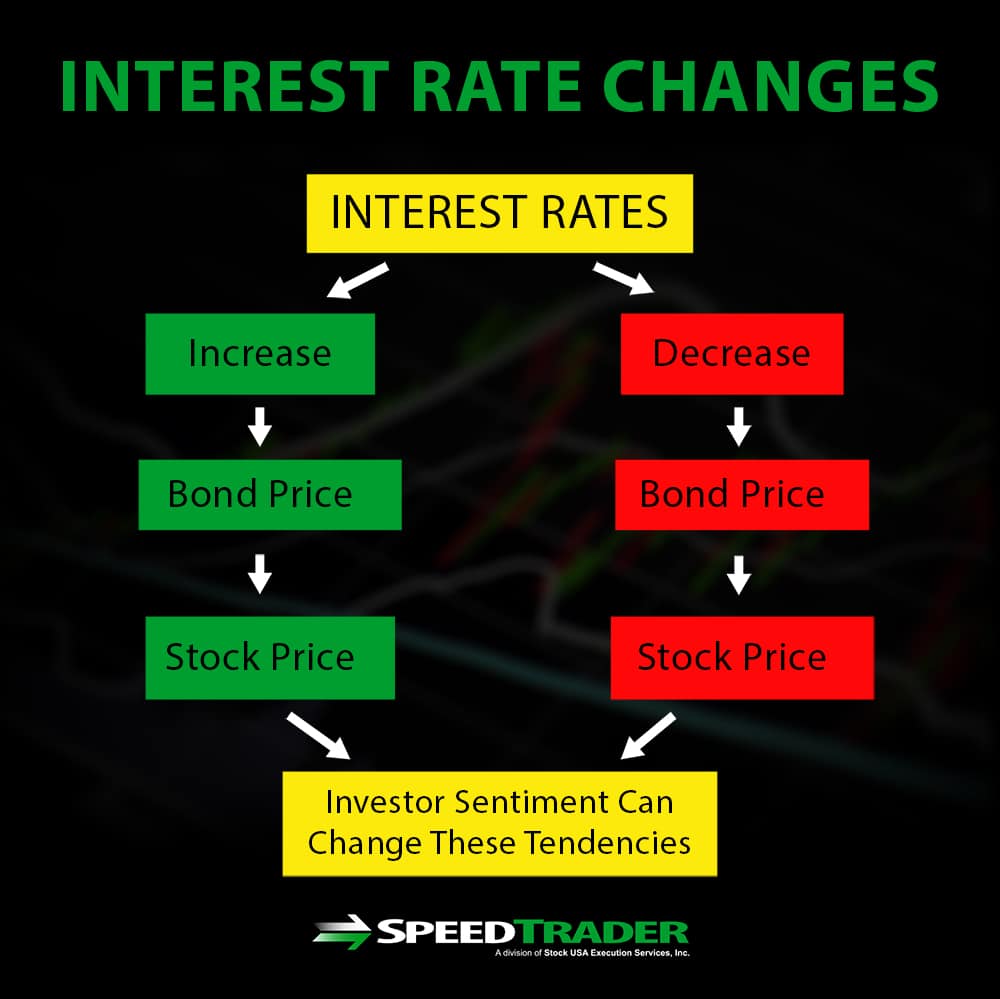

Rentewijzigingen

Renteveranderingen bemoeilijken de relatie tussen aandelen en obligaties. Onder bepaalde omstandigheden kunnen renteveranderingen ertoe leiden dat aandelen- en obligatiekoersen in dezelfde richting bewegen. Maar dit is niet altijd het geval.

Rentetarieven hebben het sterkste effect op obligatiekoersen. Het effectieve rendement van een obligatie wordt verlaagd wanneer beleggers bijna dezelfde winst kunnen behalen zonder voor een obligatie te betalen naarmate de rente stijgt. Obligatiekoersen dalen dus als de rente stijgt en stijgen als de rente daalt.

Tegelijkertijd kunnen renteveranderingen al dan niet een sterk effect hebben op de aandelenmarkt. In theorie zullen dalende rentetarieven de aandelenkoersen opdrijven, aangezien consumenten door lagere rentetarieven meer kunnen uitgeven en bedrijven geld kunnen lenen om uit te breiden. Stijgende rentetarieven vernauwen de economie, waardoor aandelenkoersen dalen.

Als rentetarieven een sterk effect hebben op de aandelenmarkt, dan zullen lagere rentetarieven ervoor zorgen dat zowel aandelen- als obligatiekoersen stijgen, terwijl hogere rentetarieven ervoor zorgen dat zowel aandelen- als obligatiekoersen dalen. De aandelenmarkt reageert echter niet altijd sterk op renteveranderingen vanwege het beleggerssentiment, een sterk of slecht winstseizoen of een veelheid aan andere factoren. In dat geval kan het moeilijk zijn om te voorspellen of de obligatie- en aandelenmarkten in dezelfde richting zullen bewegen als reactie op een renteverandering.

Economische vooruitzichten

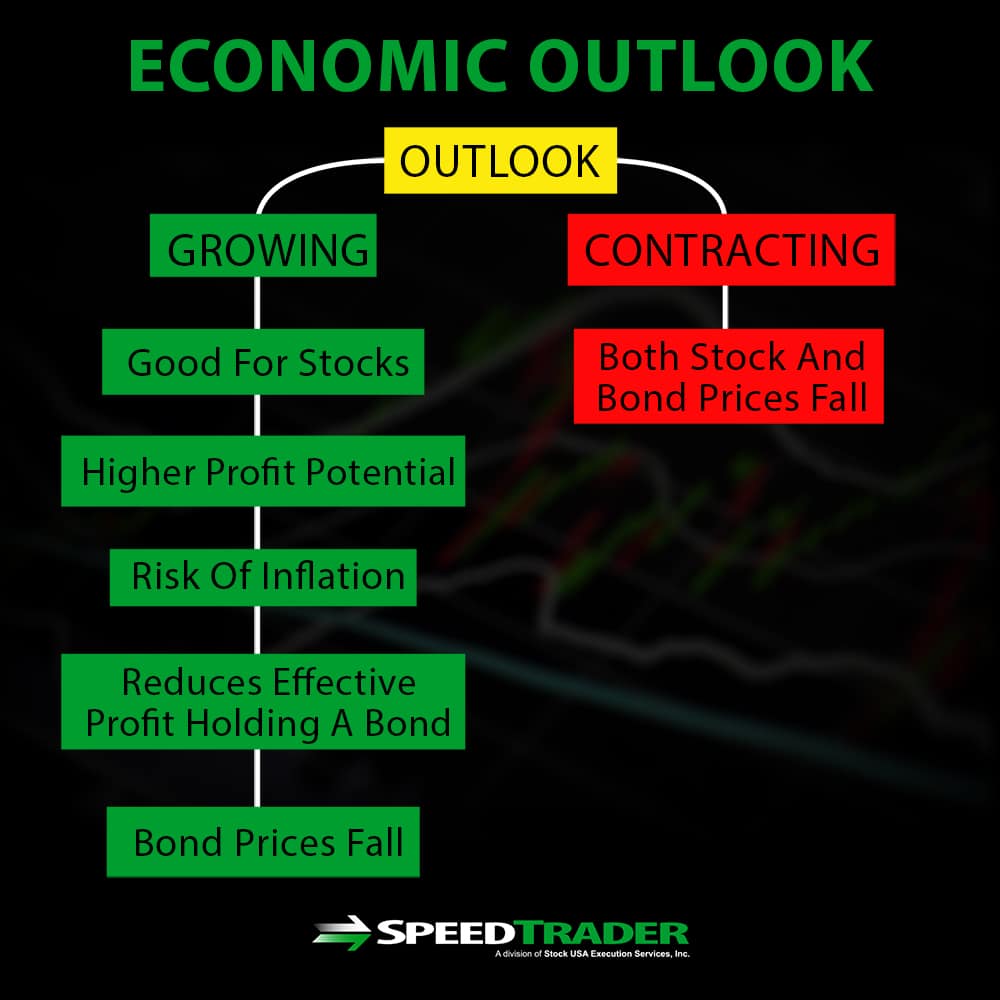

Of de economie naar verwachting zal groeien of krimpen, kan ook van invloed zijn op de keuze van beleggers tussen aandelen en obligaties. Economische groei is doorgaans goed voor aandelen, omdat het in de toekomst een hoger winstpotentieel voor bedrijven betekent. Tegelijkertijd brengt economische groei het risico van inflatie met zich mee, wat de effectieve winst uit het aanhouden van een obligatie vermindert, aangezien de obligatiehouder vóór de inflatie de waarde van de obligatie ontvangt. Zo kan voorspelde economische groei, zoals een bullmarkt, ervoor zorgen dat aandelenkoersen stijgen naarmate de obligatiekoersen dalen.

Merk echter op dat het omgekeerde niet noodzakelijkerwijs waar is, omdat monetaire deflatie uiterst ongebruikelijk is, zelfs wanneer wordt verwacht dat de economie krimpt. Slechte economische vooruitzichten kunnen er dus voor zorgen dat zowel aandelen- als obligatiekoersen dalen, en het sentiment van beleggers over welke van de twee markten een veiligere optie is, kan bepalen welke harder daalt.

Conclusie

De aandelen- en obligatiemarkten hebben een gecompliceerde relatie die afhangt van hoe de aandelenmarkt presteert, verwachte trends in rentetarieven en de nationale economische vooruitzichten. Terwijl aandelen en obligaties strijden om het geld van beleggers, en aandelen- en obligatiekoersen dus vaak in tegengestelde richting bewegen, zijn er specifieke gevallen waarin beide markten samen kunnen stijgen of dalen.